繰り上げ返済を上手に使いましょう

- 「繰り上げ返済」とは、ローンの元金返済分を前倒して(繰り上げて)返済していくことを言います。前倒しして元金を減らしたことにより、その分利息が減ります。返済開始後も負担を軽くすることができるいうメリットがあります。

繰り上げ返済には、返済期間を短くする「期間短縮タイプ」と、毎月の返済額を減らす「返済額軽減タイプ」があります。ローンの軽減効果は期間短縮タイプのほうが高くなります。例を見てみましょう。たとえば、3000万円のローン(金利3.2%、返済期間35年)で5年後に約100万円を繰り上げ返済した場合、期間短縮タイプでは総返済額を約158万円減らせますが、返済額軽減タイプでは57万円程度となります。

繰り上げ返済の上手な使い方は、10年後にまとめて行うよりも、毎年少しずつのほうが有利です。基本的に「早く行う」ことが上手な使い方と覚えましょう。

早めの繰り上げ返済で利息を減らす!

- 同じ繰り上げ返済をしても、それを行うタイミングで、減らせる金利負担額が変わってきてしまいます。図のように実行が借入から3年後なら、金利負担額は170万円減らせます。しかし15年後では80万円しか減らせない計算です。これは、ローンがたくさん残っている時期ほど、減らせる利息が多いためです。

もうひとつ、繰り上げ返済のポイントがあります。それは、固定金利選択型で返済している場合、金利が上がる固定期間終了時に繰り上げ返済を行うというもの。これによって、金利が上昇するダメージを小さくできます。

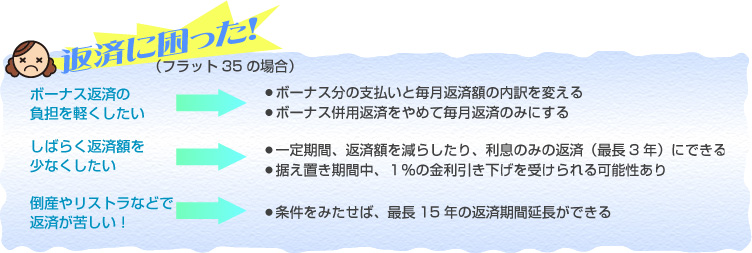

もしも返済に困った場合は

- 住宅を購入するときには、長期間にわたる住宅ローンを組んで返済をしていくわけですが、長い人生においては、いつ何があるかわかりません。急な出向の命令で収入が減ってしまった、病気になってしまい仕事が続けられなくなってしまった、などなど誰にでも起こりうる事態ということができます。こうしてローン返済に行き詰る人が増えています。そういったことから、中小企業や住宅ローンを抱える個人のために、平成21年、「中小企業等金融円滑化」が施行されています。(平成24年3月までの時限立法)

住宅ローンの返済に困ったからといって、他の金融機関(他の銀行・ノンバンク・消費者金融)から借入をおこすようなことをしては絶対にいけません。まずは金融機関に相談することから始めましょう。中小企業等金融円滑化法では、住宅ローンに困った人について、金融機関に「返済条件の変更などの相談に応じること」としています。変更の方法や、内容は金融機関により様々ですが、フラット35では図のような条件変更のプランが設けられています。

しかし、実際には、ローンの変更により返済を続けられるかどうかがポイントです。これは金融機関の審査をとおるための基準となります。それでも返済が難しいとなると、任意売却や競売によりマイホームを手放すことになります。そうならないためにも身の丈に合ったローンを組むことが大切です。

借り換えを成功させるための秘訣

- 現在より有利な条件の住宅ローンに変更するのが「借り換え」です。

検討する人のケースは、過去に高金利でローンを組んだ人、当初固定の変動金利型住宅ローンを選んだ人などです。また、返済を安定させるという目的で、長期固定に借り換えをするケースも少なくありません。

借り換えの流れは、新しい融資先から資金を借り入れ、旧ローンの残債を一括で返します。その後新しい融資先への返済を行います。同じ金融機関内で借り換えができれば手続きや手数料が大きく省略できますが、基本的には、他の金融機関に変更するということになるでしょう。そのため、20万〜30万程度の諸費用があらためて必要になることを知っておきましょう。

それでは、具体的に借り換えで得をする条件には何があげられるでしょうか。

これらをすべて満たしていれば、借り換えで得をする可能性が高いといえます。1つや2つの金融機関に断られたとしても、忍耐強く情報収集し、借り換えのチャンスをうかがってみることをお勧めします。

-

新生銀行パワースマート住宅ローン

住信SBIネット銀行のネット専用住宅ローン

口コミ評価 ★★★★★ 変動金利 年1.015%

(事務手数料込み)事務手数料 借入額の2.1% 繰り上げ返済 無料〜31,500円 住信SBIネット銀行のネット専用住宅ローンは、低い金利水準に加え、来店不要・事前審査即日回答・金利切替手数料無料等魅力的なサービスを提供

三菱東京UFJ銀行住宅ローン

口コミ評価 ★★★★☆ 変動金利 年1.275% 事務手数料 31,500円 繰り上げ返済 無料〜15,750円 固定1年0.5% 固定3年0.6%

都市銀行のトータルサポートで安心の返済計画を。

住宅ローンは、人気の銀行の場合、審査に時間がかかり住宅購入のタイミングを逃してしまったり、通るものと思って一つの銀行だけで申し込んで、審査が通らなかったために、慌てて金利の高い銀行に駆け込んでしまうなどの相談を受けることが多くあります。

余裕がある検討の段階で、複数の銀行に申し込んでおくのも賢い選択の方法です。